In questo articolo si andrà a sviluppare un trading system dalla logica molto semplice, basato sull’utilizzo del range giornaliero come misura della volatilità del mercato. Come si vedrà, anche una regola estremamente semplice e lineare può dare origine a spunti operativi interessanti, soprattutto quando viene applicata a mercati caratterizzati da movimenti direzionali e da fasi di espansione della volatilità come quello di Bitcoin (BTC).

L’idea alla base della strategia è quella di sfruttare le giornate in cui il mercato mostra una certa compressione del movimento rispetto alla propria escursione complessiva. In particolare, il sistema confronterà il corpo della barra, ovvero la distanza tra apertura e chiusura, con il range totale della giornata, definito come differenza tra massimo e minimo. Quando il corpo risulterà inferiore a una certa frazione del range, si interpreterà questa condizione come una possibile fase di indecisione o compressione, dalla quale il mercato potrebbe successivamente generare un movimento più deciso.

La strategia entrerà quindi al rialzo tramite un ordine stop posizionato al di sopra della chiusura, più precisamente a una distanza pari al range della barra. In questo modo, il sistema non entrerà immediatamente a mercato, ma solo nel caso in cui il prezzo mostri effettivamente una spinta rialzista sufficiente a superare il livello di ingresso prestabilito.

Il cuore del codice di partenza (in linguaggio PowerLanguage) sarà quindi questa semplice riga:

if Body < (dFactor * Range) then buy next bar at close + range stop;

Come si può notare, la logica è volutamente essenziale: il parametro `dFactor`, inizialmente posto pari a 1, determina quanto il corpo della barra debba essere contenuto rispetto al range complessivo per generare un segnale operativo. A completare la struttura del sistema vengono poi inseriti uno stop loss, un profit target e l’uscita forzata a fine sessione, così da mantenere la strategia su un orizzonte intraday ed evitare l’esposizione overnight.

La sessione presa in considerazione va convenzionalmente dalle 00:00 GMT alle 23:59 GMT, per renderla coincidente con il giorno solare, visto che le criptovalute sono quotate 24 ore su 24. Si utilizzerà inoltre un ‘time frame’ a barre di 1440 minuti, ovvero 24 ore.

Nei prossimi paragrafi si analizzerà quindi nel dettaglio il funzionamento di questa logica, valutandone i risultati iniziali e le possibili ottimizzazioni sui principali parametri operativi.

Trading System su Bitcoin: costruzione della strategia iniziale

Ipotizzando di operare con 100.000$ per operazione, valore ipotetico per semplificare i calcoli, ma scalabile grazie alla frazionabilità del mercato spot, la chiusura del trade avverrà al raggiungimento di uno stop loss di 2.000$ (ovvero del 2% del valore della posizione). Un valore piuttosto ampio ma che si ipotizza necessario su questo mercato, vista la volatilità di Bitcoin e come questo sia nervoso nei suoi movimenti. In ogni caso, la strategia ha un orizzonte intraday, quindi chiuderà le posizioni eventualmente a fine sessione, o al raggiungimento di un take profit di 10.000$ pari al 10%.

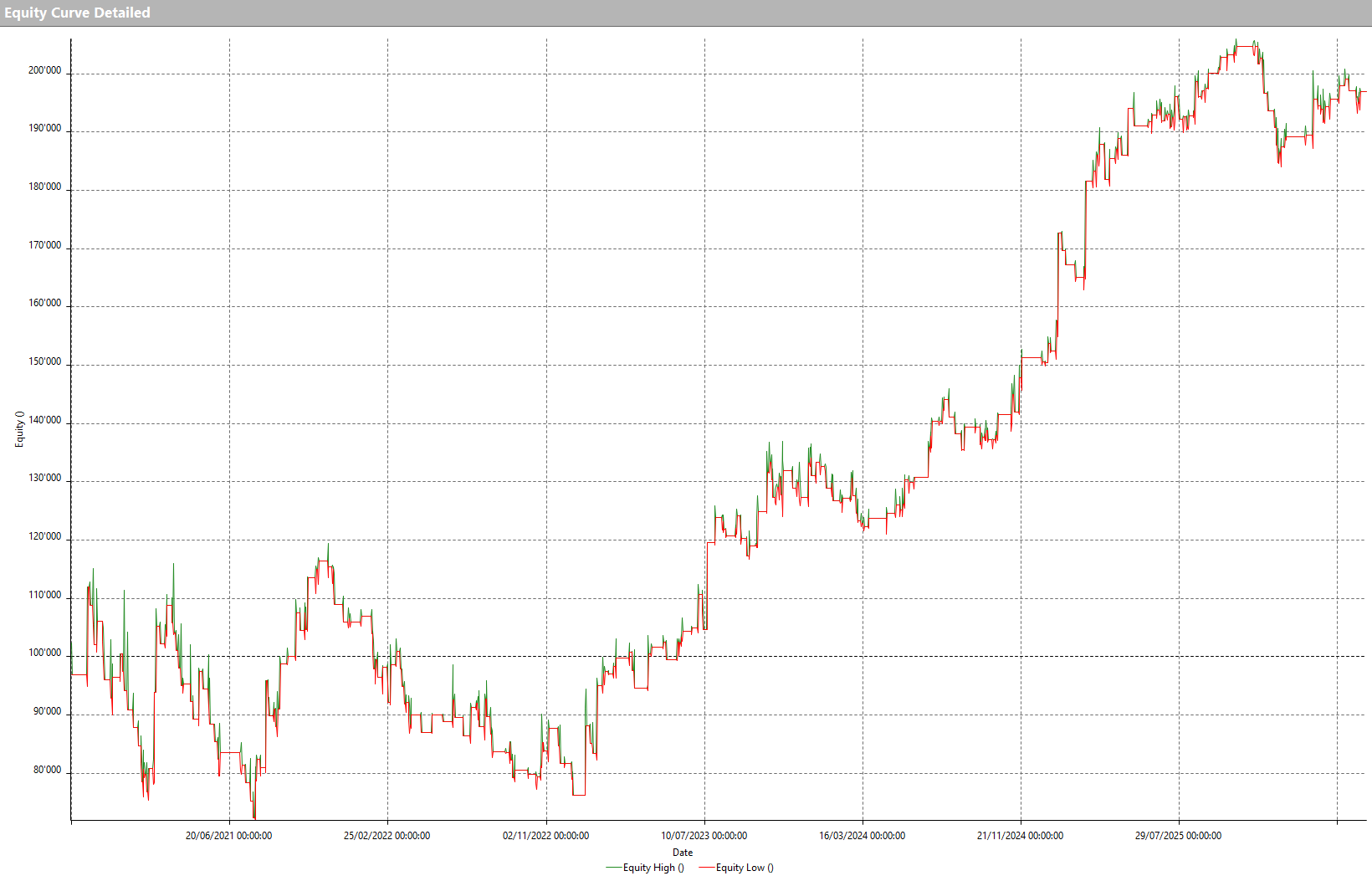

Applicando questa strategia sul mercato spot di Bitcoin (BTC) contro USDT (stablecoin ancorata al dollaro), da gennaio 2017 a maggio 2026 si ottengono risultati molto incoraggianti, con un’equity line che sale in maniera piuttosto regolare.

Figura 1 – Equity line del trading system su Bitcoin (BTC) nella configurazione iniziale

Questo è confermato dai risultati annuali riportati in Figura 2, che denotano però un average trade non molto alto, in particolare negli ultimi anni, che si potrebbe quindi cercare di migliorare per rendere la strategia più robusta nell’ottica di sostenere anche i costi operativi del trading reale (commissioni e slippage nell’esecuzione degli ordini).

Figura 2 – Risultati annuali della versione iniziale della strategia di trading su Bitcoin

Ottimizzazione del trading system su Bitcoin: migliorare robustezza e performance

Fra le variabili su cui si può lavorare per ottimizzare la strategia c’è sicuramente il fattore moltiplicativo del range ‘dFactor’, ma anche i valori di stop loss e take profit.

Facendo variare il ‘dFactor’ fra 0.5 e 1 a step di 0.05, si ottengono i risultati in Figura 3.

Figura 3 – Ottimizzazione del parametro dFactor della strategia di trading su Bitcoin

Ordinandoli per profitto netto, si nota come il valore di 0.75 consenta di ottenere un ottimo rapporto Net profit/Drawdown (il Custom Criteria) ed il miglior average trade (circa 454$), con i valori nel suo intorno che non cambiano di molto le metriche del sistema, a conferma della validità di questo filtro.

Con i parametri selezionati, quindi, il profitto totale del sistema si avvicina ai 241.000$ in 530 operazioni, con un average trade di circa 454$. Questi risultati denotano una strategia già piuttosto buona da poter essere applicata in live trading, ma ciò non toglie che ci si possa lavorare per migliorarla ulteriormente.

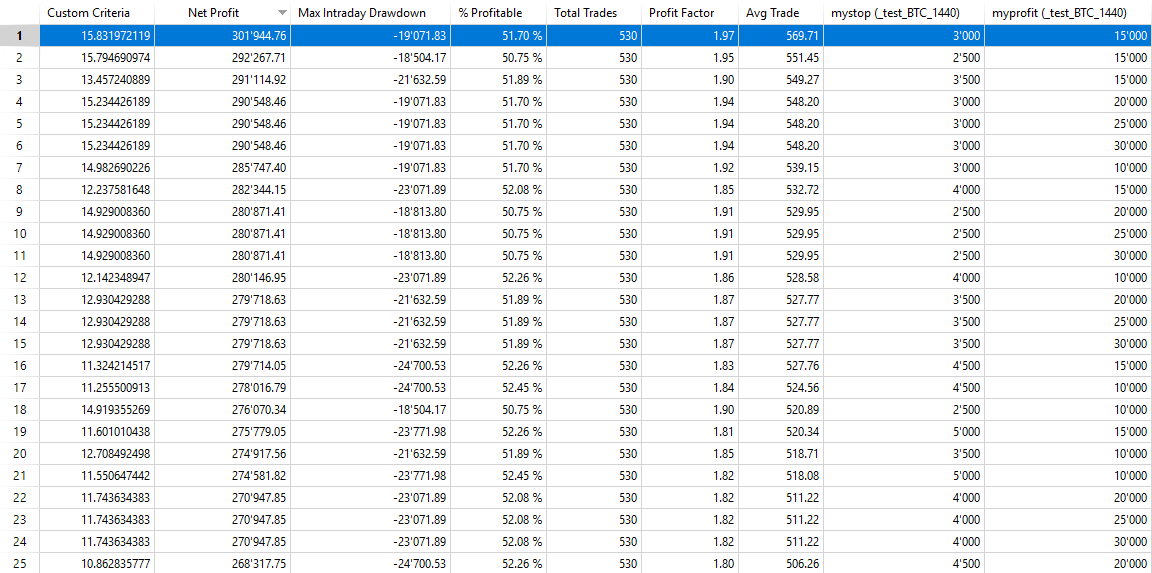

Al momento, infatti, la strategia prevede l’utilizzo di uno stop loss a 2.000$, ovvero il 2% del valore della posizione, ed un profit target di 10.000$. Nella Figura 4 si nota come facendo variare lo stop loss da 1.000$ a 5000$, ed il profit target da 0$ a 30.000$, la coppia di valori di 3.000$ e 15.000$ risulta quella ottimale in termini di rapporto Net profit/Drawdown.

Figura 4 – Ottimizzazione di stop loss e take profit della strategia di trading su Bitcoin

Validazione della strategia su altre criptovalute: Ethereum, BNB e Solana

Senza spingersi oltre inserendo filtri operativi che potrebbero facilmente portare ad overfitting nell’ottimizzazione della strategia, si potrebbe provare semplicemente a validarla applicando la stessa logica ad altre criptovalute, per verificare se anche su queste riesca ad ottenere dei buoni risultati. È noto infatti come Bitcoin faccia un po’ da traino per tutto il mercato, per cui le altre criptovalute tendono a muoversi in maniera analoga.

Si riportano di seguito le equity line della stessa strategia applicata, con gli stessi parametri, ad Ethereum (ETH), BNB e Solana (SOL), tre delle principali altcoin sul mercato cripto.

Figura 5 – Equity line della strategia applicata a Ethereum (ETH)

Figura 6 – Equity line della strategia applicata a BNB

Figura 7 – Equity line della strategia applicata a Solana (SOL)

L’andamento crescente di tutte le equity line conferma la bontà della strategia, anche se per ottenere i migliori risultati per ognuna delle criptovalute prese in esame sarebbe opportuno procedere all’ottimizzazione dei parametri, come fatto in precedenza per BTC. Si lascia quindi questo lavoro al lettore come spunto operativo.

Conclusioni: un trading system semplice su Bitcoin può funzionare?

In questo studio abbiamo sviluppato un trading system su Bitcoin estremamente semplice, basato esclusivamente sul comportamento del range giornaliero e sulla volatilità del mercato.

I risultati mostrano come anche logiche operative essenziali possano offrire spunti interessanti quando vengono applicate a strumenti caratterizzati da forte direzionalità e movimenti ampi come Bitcoin (BTC).

La successiva validazione su Ethereum, BNB e Solana suggerisce inoltre che il principio operativo alla base della strategia potrebbe essere presente più in generale nel mercato delle criptovalute.

Naturalmente nessuna strategia rappresenta una soluzione universale e ogni approccio richiede test approfonditi, controllo del rischio e continua validazione. Tuttavia, questo esempio mostra ancora una volta come semplicità, robustezza e metodo possano spesso rappresentare una combinazione efficace nello sviluppo di trading system sui mercati crypto.

Alla prossima e buon trading!

Andrea Unger